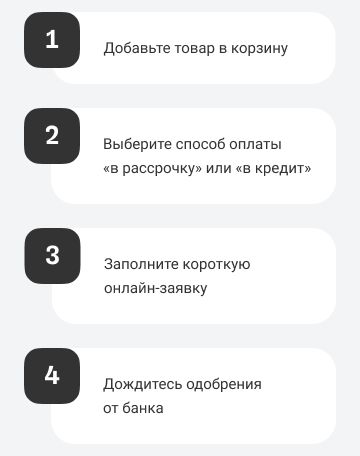

Как работает рассрочка

После подписания кредитного договора заберите покупку доступным способом

Условия рассрочки и кредита на покупку в магазине

Рассказываем, чем различаются и в чем схожи условия у этих способов покупки.

Что такое рассрочка и кредит в магазине?

Рассрочка — это целевое финансирование на покупку конкретного товара. Она даёт потребителю возможность оплатить товар равными платежами в течение нескольких месяцев. При этом дополнительные проценты для клиента отсутствуют.

Какие условия рассрочки и кредита в магазине?

Рассрочка выдается на срок от 3 до 6 месяцев в размере от 3000 до 500 000 ₽. Дополнительные условия отсутствуют.

Чем рассрочка отличается от кредита? Что выгоднее?

Разница между рассрочкой и кредитом заключается в том, кто платит проценты. В случае с рассрочкой это магазин, в котором приобретают товар. В случае кредита проценты платит покупатель, который приобретает товар.

Рассрочка предпочтительнее, если не хочется переплачивать за товар. С ней вы заплатите ровно столько, сколько покупка стоила в магазине.

Например, вы покупаете телефон стоимостью 50 000 ₽. Банк дает вам рассрочку на 10 месяцев с ежемесячным платежом 5000 ₽. Телефон вы забираете сразу, а деньги за него отдаете постепенно — за 10 платежей. В сумме вы заплатите банку 50 000 ₽.

Такой подход возможен, потому что Тинькофф договорился с магазином-партнером, что тот выплатит проценты вместо покупателя. Оплата происходит не напрямую, а через скидку для банка.

Например, за телефон стоимостью 50 000 ₽ клиент заплатит банку в рассрочку 50 000 ₽, а банк заплатит магазину только 45 000 ₽. Разница — это и есть та самая скидка для банка.

Кредит удобнее, когда важно оплачивать покупку наименьшими частями. Так как кредит можно взять на более длительный срок, чем рассрочку, размер платежа по нему можно сделать намного меньше.

Например, ноутбук за 100 000 ₽ можно взять в рассрочку на 10 платежей и платить по 10 000 ₽ в месяц. Тот же ноутбук в кредит можно взять на 3 года с ежемесячным платежом примерно 3900 ₽.

Кто может оформить рассрочку или покупку в кредит?

Рассрочку и кредит на покупку в магазине может оформить гражданин России в возрасте от 18 до 70 лет. Также необходимо наличие постоянной либо временной регистрации на территории РФ.

Подтверждение дохода не обязательное условие для одобрения от банка. Тинькофф рассмотрит заявку, даже если у вас нет официальной работы.

Когда можно повторно подать заявку на кредит на покупку?

Подать новую заявку можно:

- сразу, если инициатором отказа от заявки стали вы;

- через 7 дней после отказа по предыдущей заявке со стороны банка.

Если ранее вам отказали в кредите, имеет смысл подавать новую заявку, если у вас изменились данные: сменили адрес регистрации, место работы или должность, у вас вырос доход или вы успешно выплатили другой кредит.

Почему банк может отказать?

Банк принимает решение об одобрении заявки на кредит с помощью специальной математической модели, которая учитывает очень большие объемы данных. Поэтому назвать конкретную причину отказа сложно.

Вот что в числе прочего может повлиять на решение банка:

- плохая кредитная история;

- небольшой доход в месяц;

- высокая текущая кредитная нагрузка.

Что делать, если мне отказали в кредите на покупку?

Заполнить новую заявку при изменении данных. Если вы сменили адрес регистрации или место работы, подайте еще одну заявку на кредит и укажите обновленные данные. Банк заново рассмотрит заявку и решит, выдавать ли кредит.

Найти и проверить свою кредитную историю. Об ошибках в истории выплат по кредитам стоит заявить в бюро кредитных историй. В Тинькофф-журнале есть статья о том, как исправить ошибки в кредитной истории.